Laut einem Bericht der Europäischen Kommission sind den Mitgliedstaaten im Jahr 2020 Mehrwertsteuereinnahmen in Höhe von 93 Milliarden Euro entgangen – nach vorsichtigen Schätzungen kann ein Viertel davon direkt auf Mehrwertsteuerbetrug im Zusammenhang mit dem innergemeinschaftlichen Handel zurückgeführt werden. Um diese Mehrwertsteuerlücke nachhaltig zu schließen und gleichzeitig das europäische Steuersystem zu modernisieren, hat die Kommission die Initiative VAT in the Digital Age (ViDA) ins Leben gerufen. Deren wichtigste Maßnahme ist die Einführung eines neuen Steuermeldesystems auf Basis der elektronischen Rechnungsstellung zwischen Unternehmen. Die Frist für die Umsetzung innerhalb Deutschlands ist nach derzeitigem Stand der 1. Januar 2028. Allerdings ist die E-Rechnungspflicht auch auf innergemeinschaftliche Transaktionen innerhalb der EU ausgelegt. Aufgrund unterschiedlicher Rechnungsformate, Übertragungswege und Verordnungen kommen für hiesige international tätige Unternehmen also weitere Herausforderungen hinzu.

E-Invoicing kommt europaweit unterschiedlich gut voran

Bei der Umsetzung der E-Invoicing-Pflicht sind die EU-Mitgliedstaaten unterschiedlich weit, wie die folgenden drei Beispiele zeigen.

- Vorreiter ist Italien. Hier müssen Unternehmen bereits seit dem 1. Januar 2019 zwingend elektronische Rechnungen im Format FatturaPA ausstellen und mit einer qualifizierten elektronischen Signatur versehen.

- In Frankreich müssen ab September 2026 alle Unternehmen in der Lage sein, Rechnungen in elektronischer Form zu empfangen – für große und mittlere Unternehmen besteht zudem eine Ausstellungspflicht. Ab September 2027 sind dann auch KMU und Kleinstunternehmen verpflichtet, elektronische Rechnungen auszustellen. Zu den wichtigsten Formaten gehören:

- Factur-X (entspricht dem deutschen ZUGFeRD-Format),

- UBL (Universal Business Language), das auf XML basiert, und

- CII (Cross Industry Invoice), das ebenfalls XML als Grundlage hat.

- In Polen wiederum lautete der ursprüngliche Plan, eine zentrale staatliche Plattform für die Ausstellung und den Empfang elektronischer Rechnungen (KSeF) am 1. Juli 2024 einzuführen, was jedoch aufgrund festgestellter Mängel verschoben wurde. Laut polnischem Finanzministerium soll die elektronische Rechnungsstellung nun ab 2026 schrittweise für alle Unternehmen verpflichtend sein.

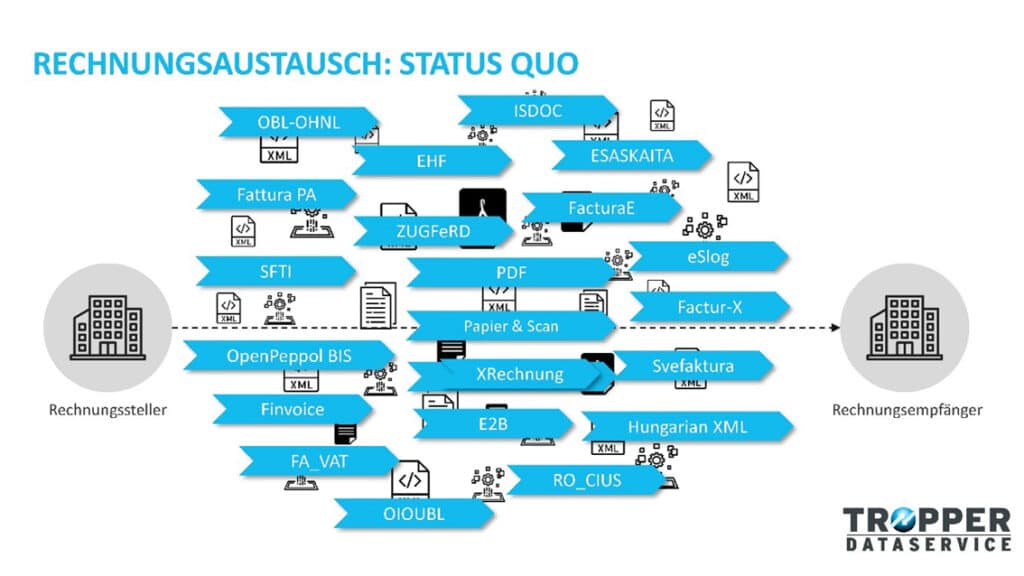

Diese drei Beispiele zeigen, dass international agierende Unternehmen ihre Eingangsrechnungen in unterschiedlichen Formaten und auf vielerlei Wegen erhalten, wie folgende Grafik verdeutlicht.

Ganzheitliches Rechnungsmanagement

Bei der Bewältigung der damit verbundenen komplexen Herausforderungen können wir Sie umfassend unterstützen. Dazu kombinieren wir unser fundiertes Know-how und unsere langjährige Erfahrung im Bereich der Rechnungseingangsverarbeitung mit den fortschrittlichen Lösungen unseres Partners Insiders Technologies. Diese Verbindung ermöglicht es uns,

- E-Rechnungen aus Portalen (z. B. Peppol oder Lieferantenportalen) und anderen Kanälen abzuholen,

- alle in Europa gängigen E-Rechnungsformate sowie in den Übergangszeiten einfache PDF-Dateien und Papierrechnungen zu verarbeiten,

- zu XML-Datensätzen einen Sichtbeleg zu erstellen,

- neue Versionen der Rechnungsdatenstandards sowie gesetzliche Änderungen sofort umzusetzen und

- Datensätze in das jeweilige ERP-Format zu konvertieren.

Darüber hinaus beinhaltet unser Service zahlreiche Prozesse, mit denen wir die Rechnungsdaten

- prüfen, validieren und anreichern sowie

- mit den jeweiligen Bestell- und Stammdaten abgleichen.

Dabei verlassen wir uns nicht allein auf ausgereifte KI-Technologien, sondern lassen deren Ergebnisse durch unsere qualifizierten Mitarbeiter (Human in the loop) verifizieren.

Wenn auch Sie im Rahmen der bevorstehenden E-Rechnungspflicht ein ganzheitliches Rechnungsmanagement umsetzen möchten, dann freuen wir uns auf Ihre Kontaktaufnahme für ein erstes, unverbindliches Beratungsgespräch.